ஒரு அமெரிக்க நிறுவனத்திடம் சிக்கிய 60 கோடி இந்தியர்கள்! CIBIL-க்குப் பின்னால் இவ்வளவு பெரிய கதை இருக்கிறதா?

CIBIL மதிப்பெண் என்பது இந்தியாவில் உள்ள ஒவ்வொரு நபரின் நிதி அறிக்கை அட்டை. இந்த CIBIL மதிப்பெண்ணைப் பயன்படுத்தி உங்களுக்கு கடன் வழங்கலாமா வேண்டாமா என்பதை வங்கிகள் தீர்மானிக்கின்றன. அதாவது, நீங்கள் உங்களுக்கு கடன் கொடுத்தால், CIBIL மதிப்பெண் நீங்கள் கடனைத் திருப்பிச் செலுத்துவீர்களா இல்லையா என்பதையும், நீங்கள் நம்பகமான நபரா என்பதையும் தீர்மானிக்கும் ஒரு காரணியாகும். சமீபத்தில் கூட, முதல் முறையாக கடன் விண்ணப்பிப்பவர்களுக்கு குறைந்தபட்ச CIBIL மதிப்பெண் தேவையில்லை என்று மத்திய அரசு வங்கிகளுக்கு அறிவுறுத்தியிருந்தது.

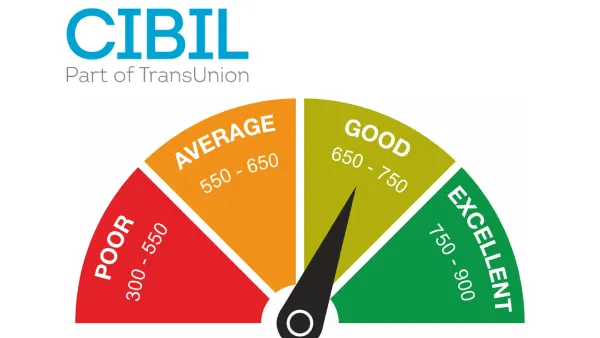

CIBIL மதிப்பெண்:

நீங்கள் ஒரு தொலைபேசிக்கு EMI வாங்கினாலும், கார் கடனுக்குச் சென்றாலும், அல்லது உங்கள் கனவு இல்லத்திற்கு வீட்டுக் கடனுக்கு விண்ணப்பித்தாலும், வங்கிகளும் நிதி நிறுவனங்களும் முதலில் பார்ப்பது உங்கள் CIBIL மதிப்பெண்ணைத்தான், உங்கள் சம்பளம் மற்றும் பின்னணியைத் தாண்டி. இந்த CIBIL மதிப்பெண் சரியாக இருந்தால், நீங்கள் நினைத்த கடன் வட்டி கணிசமாகக் குறைக்கப்பட வாய்ப்புள்ளது.

நீங்கள் எப்போது செயல்முறையைத் தொடங்கினீர்கள்:

ஒருவேளை உங்கள் CIBIL மதிப்பெண் குறைவாக இருந்தால், உங்களுக்கு அதிக வட்டி விகிதத்தில் கடன் கிடைக்கும், மேலும் நீங்கள் எதிர்பார்த்த மொத்தத் தொகை கடனாக கிடைக்காமல் போகவும் வாய்ப்பு உள்ளது. சில நேரங்களில் உங்களுக்கு கடன் கூட கிடைக்காமல் போகலாம். 2000 ஆம் ஆண்டுக்கு முன்பு இந்தியாவில் CIBIL மதிப்பெண் முறை இல்லை.

CIBIL ஏன் வந்தது?:

ஒரு பெரிய நபரின் பரிந்துரை அல்லது நாம் பிணையமாக வைக்கும் பொருட்களின் அடிப்படையில் வங்கிகள் கடன்களை வழங்கின. கடன் மோசடிகள் மற்றும் கடன் வாங்கியவர்கள் திருப்பிச் செலுத்தாமல் ஓடிவிடுவது வங்கிகளுக்கு ஒரு பிரச்சனையாக இருந்தது. அந்த நேரத்தில், இந்திய ரிசர்வ் வங்கி ஒரு குழுவை அமைத்தது. அமெரிக்காவில் உள்ள தேசிய கடன் அறிக்கையிடல் முறையைப் போன்ற ஒரு கடன் அறிக்கையிடல் முறையைக் கொண்டுவர அந்தக் குழு பரிந்துரைத்தது.

டிரான்ஸ் யூனியன்:

அந்த நேரத்தில், இந்திய வங்கிகள் டிஜிட்டல் மயமாக்கப்படவில்லை, மேலும் இந்தியாவில் போதுமான தொழில்நுட்ப வசதிகள் இல்லை. எனவே, டிரான்ஸ் யூனியன் என்ற அமெரிக்க நிறுவனம் ஒரு கடன் அறிக்கையை உருவாக்கியது. அதன்படி, டிரான்ஸ் யூனியன் இந்தியாவில் கடன் அறிக்கைகளுக்கு நிபுணத்துவத்தையும் தொழில்நுட்பத்தையும் வழங்கியது. இந்த நிறுவனம் 2000 ஆம் ஆண்டு டிரான்ஸ் யூனியன் சிபில் என்ற நிறுவனத்தைத் தொடங்கியது.

கடன் தரவு:

இந்தியாவில் சிபில் என்ற சொல் இப்படித்தான் பயன்பாட்டுக்கு வந்தது. இந்தியாவில் செயல்படும் வங்கிகள் தங்கள் கடன் தொடர்பான தரவை சிபில் நிறுவனத்திற்கு வழங்கின. அப்போதிருந்து, இந்தியாவில், வங்கிகள் ஒரு நபர் நம்பகமானவரா இல்லையா என்பதை வார்த்தைகளின் அடிப்படையில் அல்ல, எண்களின் அடிப்படையில் அடையாளம் காணத் தொடங்கின. இது மோசடியைத் தடுக்க உதவுகிறது.

60 கோடி இந்தியர்கள்:

ஆனால் டிரான்ஸ்யூனியன் படிப்படியாக வளர்ந்து இப்போது இந்தியாவின் மிகப்பெரிய கடன் அறிக்கையிடல் நிறுவனமாக உள்ளது. டிரான்ஸ்யூனியன் 60 கோடி இந்தியர்கள் மற்றும் 3 கோடிக்கும் மேற்பட்ட வணிகங்களின் அனைத்து கடன் தரவுகளையும் கொண்டுள்ளது. அதாவது, 60 கோடி இந்தியர்கள் நம்பகமானவர்களா இல்லையா என்பதைப் புகாரளிக்கும் பொறுப்பு இந்த நிறுவனத்திற்கு உள்ளது.

அமெரிக்க நிறுவனம்:

இந்த நிறுவனத்தின் தலைமையகம் அமெரிக்காவில் உள்ளது. ஒரு தவணை கடனை செலுத்தத் தவறினாலும், நமது CIBIL மதிப்பெண் குறையும், சமரச ஒப்பந்தத்தின் கீழ் சிறிய சலுகையுடன் கடனை செலுத்தினாலும், நமது CIBIL மதிப்பெண் குறையும், நமது கிரெடிட் கார்டுகளில் 30 சதவீதத்திற்கும் அதிகமாகப் பயன்படுத்தினால், நமது CIBIL மதிப்பெண் குறையும், மேலும் கடன் வாங்காதவர்களுக்கு கூட குறைந்த CIBIL மதிப்பெண் இருக்கும். டிரான்ஸ் யூனியன் என்ற அமெரிக்க நிறுவனம் இந்தியர்களின் நிதித் தரவைக் கையாள்வது தகவல் கசிவுக்கு வழிவகுக்குமா என்ற கேள்வி எழுகிறது.

ரிசர்வ் வங்கி ஒழுங்குமுறை:

டிரான்ஸ் யூனியன் CIBIL மீது ரிசர்வ் வங்கி சில கட்டுப்பாடுகளை விதித்துள்ளது. இந்தியாவிலிருந்து வரும் கடன்கள் தொடர்பான அனைத்து தரவுகளும் இந்தியாவிற்குள் சேமிக்கப்பட்டு பராமரிக்கப்பட வேண்டும், மேலும் ஒருவர் கடனுக்கு விண்ணப்பிக்கும்போது மட்டுமே, அந்த நபரின் கடனின் விவரங்கள் எடுக்கப்பட்டு பகுப்பாய்வு அறிக்கை தயாரிக்கப்பட வேண்டும். இந்தத் தரவு எந்தவொரு அங்கீகரிக்கப்படாத நிறுவனத்துடனும் பகிரப்படக்கூடாது என்றும், சைபர் பாதுகாப்பு தரநிலைகள் கண்டிப்பாகப் பின்பற்றப்பட வேண்டும் என்றும் கூறப்பட்டுள்ளது.

கிரெடிட் ரிப்போர்ட்:

இந்தியாவில் கடன் அறிக்கைகளைத் தயாரித்து வழங்குவதற்கு வேறு நிறுவனங்கள் இருந்தாலும், CIBIL இந்தத் துறையில் ஆதிக்கம் செலுத்துகிறது. வலுவான தொழில்நுட்ப உள்கட்டமைப்பு இதற்கு முக்கிய காரணம். கிட்டத்தட்ட 7500 வங்கிகள், வங்கி சாரா நிதி நிறுவனங்கள் மற்றும் நிதி தொழில்நுட்ப நிறுவனங்கள் தங்கள் கடன் தரவை CIBIL-க்கு வழங்குகின்றன.

வழக்கு:

CIBIL மதிப்பெண் முறையில் பல்வேறு முறைகேடுகள் இருப்பதாக பலர் குற்றம் சாட்டியுள்ளனர். சில நேரங்களில், நீங்கள் கடனை சரியான நேரத்தில் திருப்பிச் செலுத்தினாலும், வங்கி அதைப் புதுப்பிக்கும் வரை உங்கள் CIBIL மதிப்பெண் மோசமானதாகக் காண்பிக்கப்படும், மேலும் அதை மாற்ற CIBIL-க்கு நேரடியாக விண்ணப்பிக்க முடியாது. இந்தியர்களின் தரவை ஒரு அமெரிக்க நிறுவனத்திடம் ஒப்படைப்பது சரியானதா என்று கேட்கும் வழக்கு ஏற்கனவே உச்ச நீதிமன்றத்தில் நிலுவையில் உள்ளது.

{kind=link}